Facebook

Facebook Pinterest

PinterestKą „Blockchain“ daro užjūrio pinigų persiuntimo pramonei?

![]()

Tarptautinė pinigų pervedimo pramonė yra didžiulė. Apsvarstykite tai 2016 m., Kai visame pasaulyje buvo siunčiama apie tarpvalstybines perlaidas apie 574 mlrd. USD. Nepaisant to, kad per pastaruosius porą dešimtmečių įstojo keli „FinTech“ žaidėjai, šioje srityje vis dar dominuoja trys vyresni nusistovėję žaidėjai – „Western Union“., Pinigų gramas, ir Ria. Beje, du iš jų jau pradėjo išbandyti, ką siūlo „blockchain“.

„Blockchain“ technologija veržiasi į kelią

„MoneyGram“ buvo pirmoji žymi užsienio pinigų persiuntimo įmonė, paskelbusi išbandyti „blockchain“ technologiją po to, kai 2018 m. Pradžioje ji buvo susieta su „Ripple“. „Western Union“ netruko šokti į Ripelis bandwagon.

Vėliau tais metais Singapūre įsikūrusi „InstaReM“ bendradarbiavo su Brazilijos įmone „BeeTech“, siekdama, kad pervedimai tarp Azijos ir Ramiojo vandenyno bei Pietų Amerikos būtų ekonomiškesni. Maždaug tuo pačiu metu Honkonge įsikūręs mobilusis ir internetinė mokėjimo platforma „AlipayHK“, pradėjo „blockchain“ pervedimo paslaugą tarp Honkongo ir Filipinų.

Ne tik užjūrio pinigų pervedimo įmonės kreipiasi į „blockchain“. Nuo 2017 m. Keletas didžiųjų Europos bankų kartu su IBM užmezgė partnerystę, kuri remiasi skaitmenine prekybos grandine (angl. Digital Trade Chain, DTC) – nauja „blockchain“ pagrindu sukurta prekybos finansų platforma. „Santander“ tapo pirmuoju banku Jungtinėje Karalystėje, vykdžiusiu tiesioginius tarptautinius pinigų pervedimus per savo programėlę naudodamas „blockchain“ technologiją.

Kai kurie kiti bankai, kurie kreipėsi į „Ripple“, yra UBS, „Crédit Agricole“, „Itau Unibanco Holding SA“, „IndusInd Bank“, Kanados karališkasis bankas ir Abu Dabio nacionalinis bankas. Šie bankai mano, kad „Ripple“ mainų tinklas ir mokėjimo protokolas yra veiksmingas būdas atlikti tarpvalstybinius lėšų pervedimus.

Sumažins perkėlimo išlaidas?

Pasaulio banko duomenimis, vidutinės tarptautinio pinigų pervedimo išlaidos yra šiek tiek daugiau nei 7 proc. Duomenys taip pat rodo, kad nors vidutinės banko naudojimo išlaidos yra maždaug 11%, internetinių pinigų pervedimo specialistai sumažėja iki maždaug 5,3%. Beje, užsienyje esančios pinigų perlaidos bendrovės vis dar pasikliauja bankais, kurie veikia kaip tarpininkai.

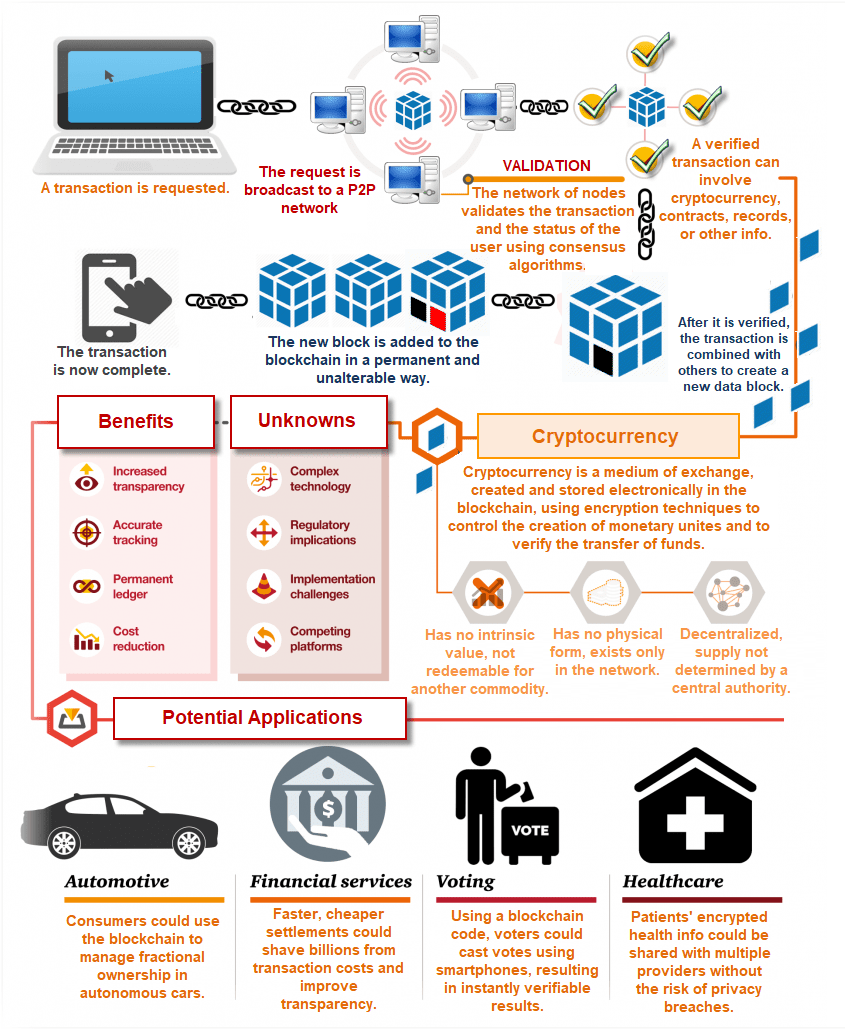

Įmonės, kurios remiasi „blockchain“, atlikdamos pinigų pervedimus užsienyje, gali visiškai pašalinti bankus iš pervedimo proceso. Tuomet sumažėjusios išlaidos turėtų turėti neigiamą poveikį klientams.

Sumažintas pažeidžiamumas

2017 m. Įsilaužėliai nusitaikė į Rusijos banką ir sėkmingai pašalino maždaug 6 mln. JAV dolerių (339,5 mln. RUB). Jie pasinaudojo SWIFT, pasauliniu mokėjimų tinklu. Šis išpuolis buvo įmanomas todėl, kad bankų sektorius ir toliau veikia centralizuotai, todėl tampa pažeidžiamas įvairių rūšių internetinių grėsmių.

„Blockchain“ veikia visiškai decentralizuotai, todėl yra gana nelaidi internetinėms atakoms. Kiekviena „blockchain“ pagrindu atliekama operacija skaitmeninėje knygoje pažymima unikaliu įrašu ir laiko žyme. Šių duomenų neįmanoma suklastoti.

Pasiekti platesnę demografinę sritį

Nors keliuose Azijos, Pietų Amerikos ir Afrikos regionuose gyvenantiems žmonėms trūksta bankų, mobiliųjų telefonų naudojimas tarp jų labai išaugo. Žmonės, kurie buvo priklausomi nuo kompanijų, turinčių agentų tinklus. Norėdami gauti lėšų iš užsienio, dabar galite pasinaudoti kriptovaliuta pagrįstomis mobiliosiomis piniginėmis.

Ar yra minusų?

Naudojant „blockchain“ technologiją užjūrio pinigų pasaulyje, dabar kyla keletas pavojų.

Neturint teisinių precedentų ir vis dar formuojant reglamentus, yra teisėtumo rizikos elementas. Be to, nesant centrinės reguliavimo institucijos, vartotojams gali kilti nauja rizika.

-

Įgaliojimų saugumas

Praradus paskyros privatų raktą, gali būti visiškai prarasti duomenys ir lėšos. Asmenys gali pasiekti privačius kitų vartotojų raktus viešosiose „blockchain“ pagrįstose sistemose.

-

Valiutos konvertavimo poveikis du kartus

Iki naudojimo kriptovaliutos tampa pagrindine, du kartus konvertuojamos valiutos problema gali išlikti. Taip yra todėl, kad siuntėjui pirmiausia reikia įsigyti kriptovaliutą naudojant „fiat“ valiutą. Tada gavėjui reikia parduoti kriptovaliutą, kad jis galėtų įsigyti fiat valiutą.

Išvada

„Blockchain“ turi galimybę pakeisti tai, kaip žmonės vykdo tarptautinius pinigų pervedimus. Tačiau tai, kaip greitai technologija taps pagrindine, gali priklausyti nuo to, ar žmonės kasdien priims kriptovaliutas.

Galite užsiprenumeruoti mūsų naujienlaiškis norėdami gauti daugiau naujausių naujinių ir pažvelgti į mūsų puslapį „blockchain“ partneriai čia.

Vaizdo kreditai – kalbančioji, juvelyrinė, šifravimo, tavo istorija.